みなさん、こんにちは。「ぞっぱ」です。

最近、なにかとよく耳にするNISAについてです。

今さら聞けないけど、ぶっちゃけやった方がいいの?という内容です。

結論

やったほうがいい。詳しくは後述しますが、資産運用をするならNISAを利用した方がよい。私はNISAで資産運用を初めて約5年。毎月3万を投資信託で運用。運用収益率は約25%、収益額で100万超え。(=毎月3万投資して5年で100万以上の利益)。この金額の良し悪しはさておき、「継続は力なり」とはよく言ったものだなと実感しています。

理由

まず、NISAとは「少額投資非課税制度」=Nippon Individual Savings Account。ちなみに名づけ親はタレントの「黒木瞳」。(知らんかった…)

なので、「NISAをやる」=正しくは「NISAを利用して資産運用をする」。

ではなぜ、利用した方がよいのか?

金融商材(株や投資信託など)で利益が出た場合、その約20%が課税対象となる。例えば、A社の株を100万で購入し、その後200万になったとする。この時に株を売却した際の利益は、200万-100万=100万が利益となる。

この100万に対し、約20%の税金がかかるので実質手取りは約80万となる。NISAは「この20%の税金を無しにしますよ。」という制度。ありがたい!

一方、少額投資~という名前からイメージできるようにいくらでもNISAを利用して投資できるわけではない。

まず、1年間に投資できる金額に上限がある。更に非課税の対象となる金額にも限度がある。

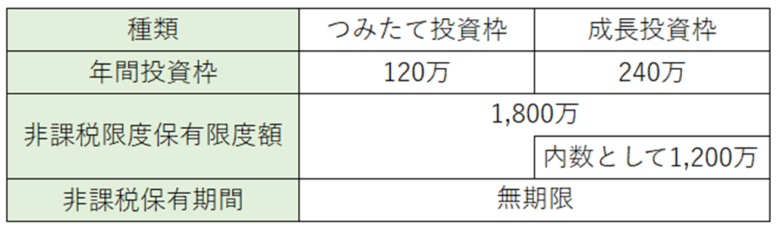

「つみたて投資枠」と「成長投資枠」の2つに分かれる。一先ずは枠が2つあるんだなぁ…でOKです。

それぞれで1年間に投資できる金額は表の通り。余剰資金があるからといって「1年間に500万NISAを利用して投資!」というのはできない。

次に非課税限度保有限度額は「つみたて投資枠」、「成長投資枠」合わせて1,800万。内、成長投資枠は1,200万が上限。年間投資枠と同様、「3,000万NISAを利用して投資!」というのはできない。

ポイントとしては1,800万が5,000万になっても、1億になっても利益分は非課税という点。

と、上限が設定されているNISAであるが、注目したいは非課税保有期間が無期限。

これは、100万で購入した金融商材が10年後に1,000万になっても、20年後に1,000万になってもずっと非課税にしますよ。ということ。(…2024/10月時点では)

ここまでで分かる通り、10年、20年という長期で資産運用を考えた場合、有利な制度と言える。言い換えると「NISAで一発逆転!」とか、「NISAで増やせば働かなくていい!」という制度ではない。あくまで稼ぐ力は各々次第であって、資産運用するなら優遇しますよ。という仕組み。

まとめ

資産運用をするならNISAを活用した方がよい。ただし、金額に上限はある。更に長期運用した場合に真価が発揮される制度なので、今すぐドカッと稼ぎたいという人には向かない。

以上、【初心者向け】NISAってやった方がいいの?という内容でした。

ではでは。

↓シェアして頂けると、ブログ更新の励みになります!

コメント